4月8日,欢创科技向港交所主板提交上市苦求书足球投注app,中金公司、国信证券(香港)为联席保荐东说念主。

欢创科技致力于开导高精度空间感知惩处决策,并于智能机器东说念主应用界限具备专科才气。凭证灼识磋议的贵府,按收入计,欢创科技是人人智能机器东说念主空间感知惩处决策供应商的翘楚公司,市集份额为1.7%,按2024年收入计,欢创科技是人人扫地机器东说念主空间感知惩处决策界限的翘楚公司,市集份额为17%,尤其于2024年收入及出货量方面在扫地机器东说念主激光雷达居品界限保管率先地位,出货量约为800万台,按出货量计的市集份额超越50%。

于2024年,按收入计,欢创科技占人人空间感知惩处决策市集份额约1.0%。自竖立以来,累计出货量合共超越3,300万台。于2025年,激光雷达及线激光传感器总出货量离别超越1,000万台及500万台。

公司主要在坪山分娩基地及惠州分娩基地制造居品。公司分娩基地于年内的欺诈率按产量除以同庚产能盘算得出。2023年~2025年,坪山分娩基地的欺诈率离别为79.9%、73.8%及85.0%。惠州分娩基地于2024年9月投产。于2024年及2025年,惠州分娩基地的欺诈率离别为77.0%及92.3%。

报告期内,欢创科技的收入竣事建壮增长,主如果由于:卑劣智能机器东说念主行业茁壮发展,带动市集对激光雷达居品的需求;公司抓续参加居品开导,在普及居品质能及功能的同期,亦扩展了客户群。

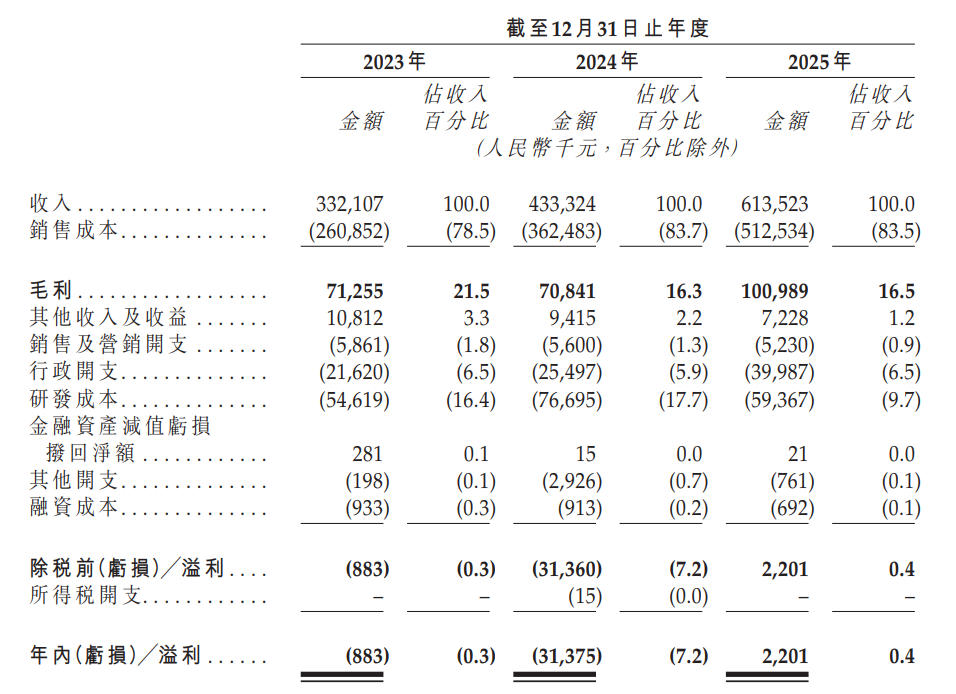

欢创科技暗示,2023年及2024年,尽管公司录得收入增长及毛利景象精熟,但仍离别产生耗损净额0.9百万元及31.4百万元。“这主要由于咱们进行无边研发投资,研发成本由2023年的东说念主民币54.6百万元加多至2024年的东说念主民币76.7百万元。”

2025年,公司录得溢利净额东说念主民币2.2百万元。欢创科技同期暗示,尽管扭亏为盈,但由于业务扩展导致成本及开支加多,以及公司抓续参加研发,日后可能出现耗损。

财务数据露馅,欢创科技的净耗损率由2023年的0.3%高潮至2024年的7.2%,原因为开导新激光雷达居品及特定应用惩处决策方面的研发力度加大。2025年,公司扭转耗损净额景象并录得净溢利率0.4%,主要由激光雷达居品的采用率加多及抓续研发责任的交易化带来的收入增长所带动。

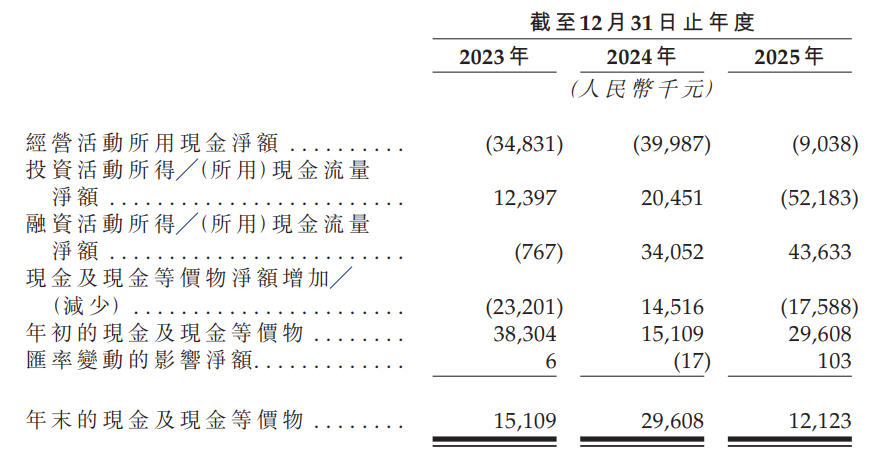

2023年~2025年,公司离别录得方针行径所用现款净额34.8百万元、40.0百万元及9.0百万元。

欢创科技坦承,方针现款流出净额可能减轻公司作出必要本钱开销的才气,规章公司营运的纯真性,并对公司闲适流动资金需求的才气形成不利影响。

限制2025年12月31日,欢创科技抓有的现款及现款等价物为1212万元。

2023年~2025年,公司的毛利离别为71.3百万元、70.8百万元及101.0百万元;其毛利率离别为21.5%、16.3%及16.5%。

欢创科技阐扬注解称,2024年毛利率有所下落主要由于公司新推出的dTOF激光雷达居品及线激光传感器居品录得负毛利率,原因为该等新推出居品仍处于产能普及阶段,尚未达到最好分娩成果。2025年,公司中枢居品的毛利率有所改善,跟着出货量的加多,分娩界限扩大及成果普及令单元分娩成本下落。

欢创科技败露最新数据,2026年第一季度,公司空间传感惩处决策居品出货量为5.9百万台,包括2.3百万台三角测距激光雷达居品、1.3百万台dTOF激光雷达居品、2.0百万台线激光传感器居品及0.2百万台其他居品。限制临了可行日历,预期公司的积压设想订单将产生采购订单约192.0百万元。另外,欢创科技当今正在中山市成立新制造步调,预期将于2026年下半年参加运作。

值得一提的是,欢创科技大部分收入依赖数量有限的客户,失去别称或多名主要客户或销售额大幅减少将对公司的业务、方针事迹及财务景象形成不利影响。

凭证招股书,来自往绩纪录时代各年度最大客户的收入离别占各年度总收入的37.1%、36.1%及29.0%。来自往绩纪录时代各年度五大客户的收入占各年度总收入的93.6%、89.2%及80.4%。

着手:读创财经

审读:马如骁足球投注app