在二级市集中,股价起始于基本面超前反应上市公司乐不雅或悲不雅预期的案例雨后春笋。就拿被不少机构视为是高阶智能驾驶界限里领有最强β的激光雷达行业来说,其中的明星公司禾赛(HSAI.US)在最近四个多月的时候里受到资金热捧。公司股价由客岁11月初的4.5好意思元“狂飙”了数倍,并在2月下旬一度升破20好意思元足球投注app,走势不成谓不彊盛。

智通财经合计,禾赛股价重估的底层逻辑有时在于市集“前瞻性订价”,一部分贤慧资金预判到了公司正加快挺进事迹实现期,因此积极用真金白银对公司的成长性进行提前订价。

时值3月上旬,禾赛于好意思东时候3月10日盘后败露了2024年第四季度及全年岁迹。凭证财报,2024年禾赛营收接续以双位数增速增长,同期其还见效达成了全年盈利这一遑急里程碑,公司也借此成为了巨匠范围内首家且于今独一实现全年盈利的上市激光雷达企业。

强盛数据之外,禾赛的财报中也“埋伏”了辽远价值“暗线”。比方,Q4期间禾赛再获欧洲顶级车企独家定点,该订单刷新了公司外洋前装量产激光雷达的范畴记载。又比如,本年禾赛的ATX居品有望大范畴量产;与此同期 ,公司的全新产线也将在三季度投产,届时禾赛产能亦将上到新台阶。此外,禾赛的迷你型超半球3D激光雷达JT系列也已于本年早些时候开启量产请托,闻歌知意,后续面向充满思象空间的机器东说念主界限,禾赛的“机器东说念主之眼”相干居品平坦大路。

业务正轮回增长周期加快到来

关于成长股来说,财报当然是考试成长性再稳当不外的“验金石”。从禾赛最新败露的财报来看,毫无疑问公司所展现出来的成长性透顶匹配得上其此前几个月连连朝上冲破的股价走势。

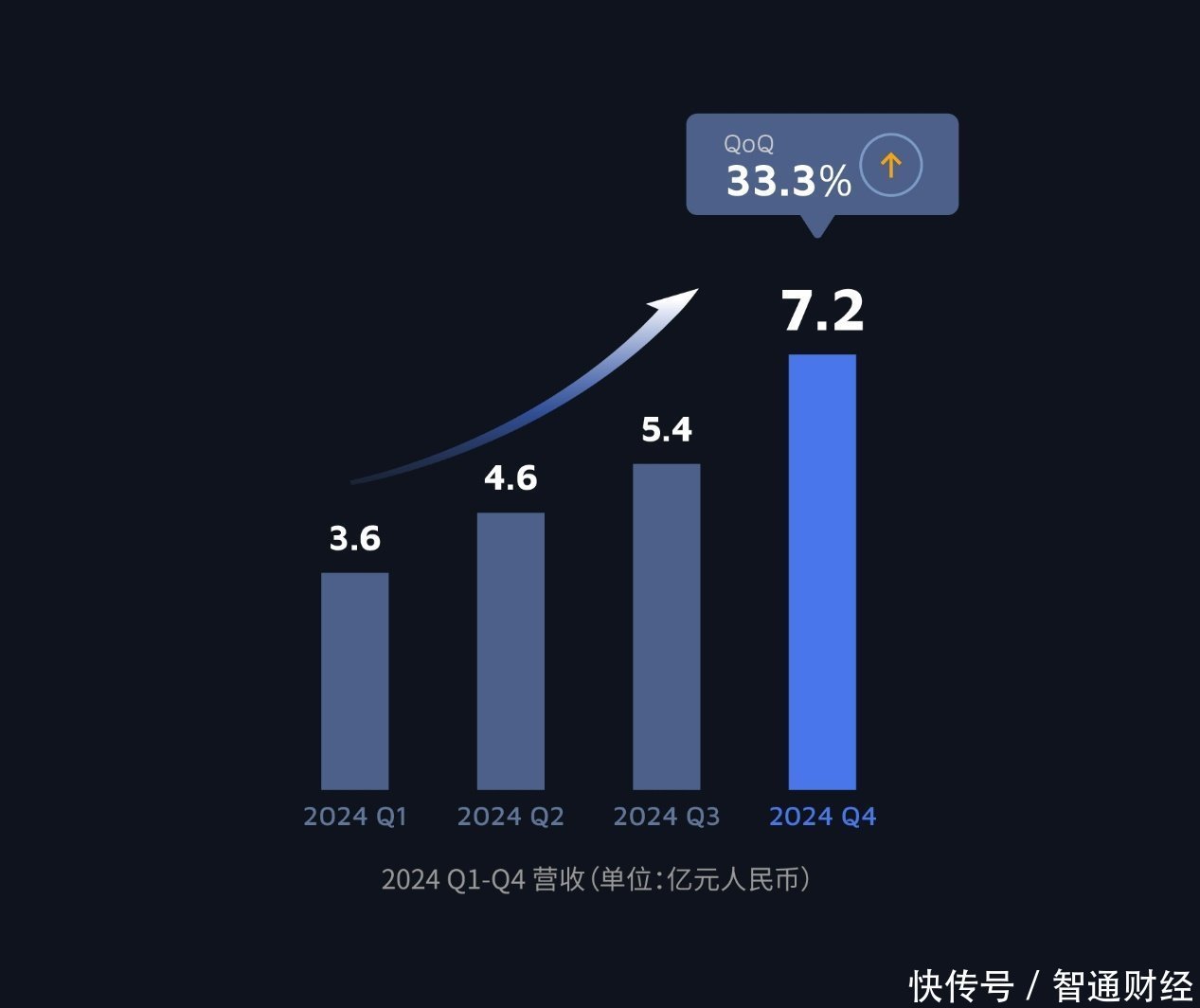

数据自满,客岁Q4期间公司收入同比大增28.3%至7.2亿元,环比口径增幅更是高达33.3%。全年视角下,2024年禾赛实现营收20.8亿元,同比增速为10.7%;Non-GAAP净利润1400万元,见效扭亏为盈,这亦使其成为到现在为止巨匠独一实现全年盈利的上市激光雷达企业。

不仅如斯,2024年,禾赛商酌现款流在前一年大幅转正的基础之上进一步优化至6300万元,远高于公司同期的利润水平;同期,净现款流更是扩大至13亿元,其所展现出来的远超行业平均水平的造血才气与财务可抓续性,当然也会被二级市集上抉剔的投资者们视为加分项。

禾赛的事迹之是以能断层式起始,或与公司在期间蹊径实现性能跃迁的基础之上还有劲地鼓动了老本下探有着密切关联。

就拿公司的代表性居品ATX为例,这款基于禾赛第四代芯片架构研发的平台型激光雷达,通过优化的光机绸缪,实现了工举座积与强盛性能的完好蚁集,可提供更远探伤距离、更高隔离率、更深广视线,为智能汽车赋予了建壮三维感知力。

凭借高质料、高性能等特质,ATX已获取比亚迪、奇瑞、长城、长安、岚图等11家国内头部车企的多款车型定点相助,并被辽远主机厂客户商酌为2025年量产车型的标配。尤其值得称说念的是,ATX在瞻望能实现大范畴出货的布景下,其价钱亦有望在本年下探至200好意思元,这较之上一代降幅达到了50%。收获于此,现在ATX致使依然运转向10万元级车型渗入,“智驾平权”正照进履行。

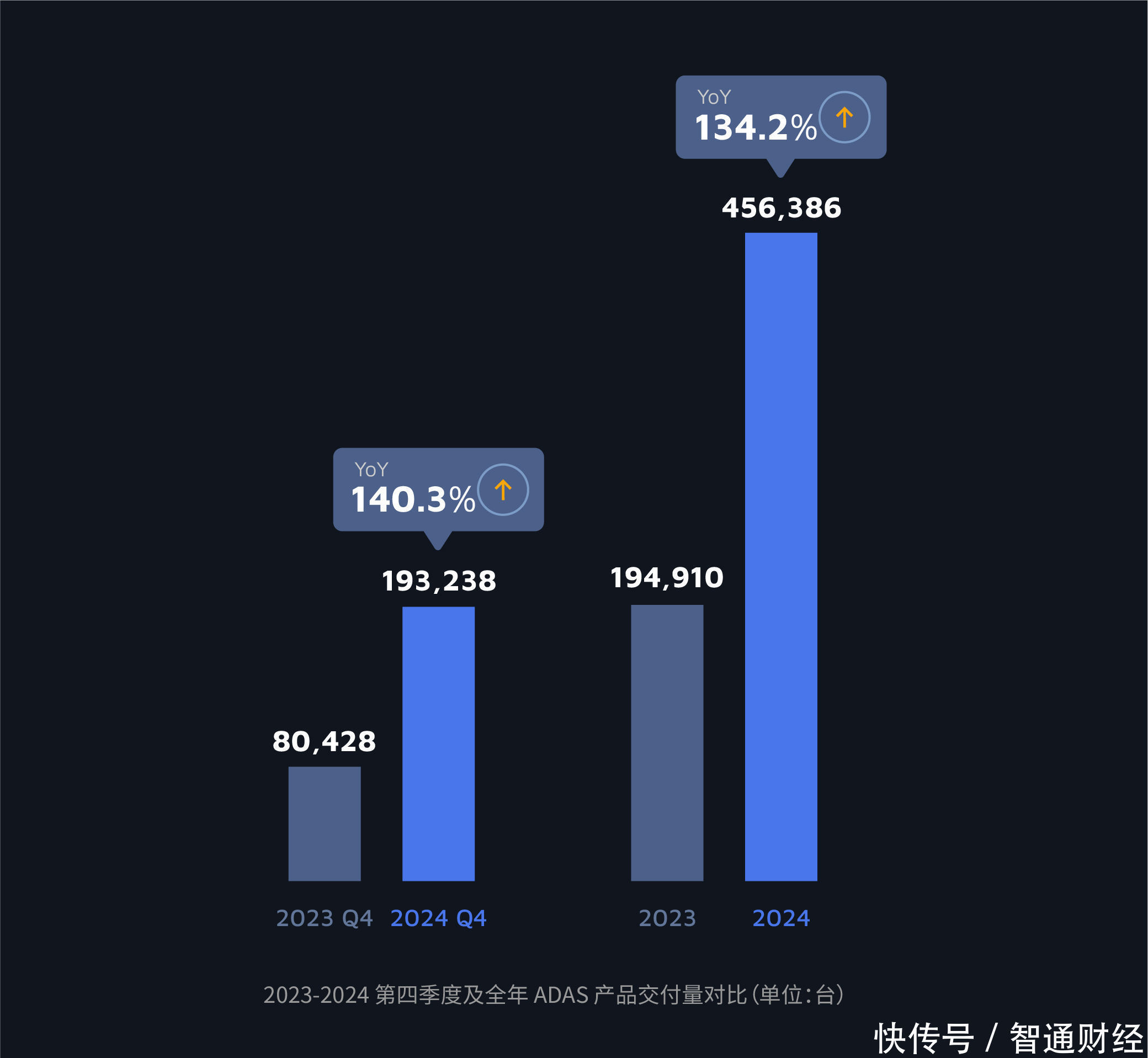

期间冲破与老本下探同期深刻演绎,反应到市集端当然是居品请托情况接续“高凯旋歌”:Q4期间,禾赛ADAS居品请托量为193,241台,同比增多140.3%;全年ADAS激光雷达请托量为456,386台,同比增多134.2%。

车载市集上抓续领跑的并吞时候,禾赛也在往日瞻眼神提前挖掘机器东说念主市集的契机。四季度,禾赛在机器东说念主界限的居品请托量为28,813台。其中,12月单月请托激光雷达便特出了2万台,大有起势放量的意味。

恰是收获于“智驾之眼”和“机器东说念主之眼”联袂并进,全年禾赛激光雷达总请托量特出50万台,同比增长126%,这亦然该公司畅通第四年实现请托量翻倍。

从报表数据来看,基本不错断言禾赛依然加快插足了“范畴化发展-降本增效实现盈利-范畴进一步放量”的正轮回增长周期。

全力出击再造一个禾赛?

好意思股上市已满两年的禾赛,2025年能取得怎样的成绩,这有时格外值得二级市集投资者护理。

起始从现阶段仍主导增长的车载业务来看,客岁四季度禾赛在国际市集再度取得重磅冲破,公司与欧洲某顶级车企达成了高出2030年的多年独家定点相助,隐敝后者燃油车、新动力车多款车型,这亦然扫尾现在禾赛在外洋获取的范畴最大的前装量产激光雷达订单。

不出丑出,跟着禾赛的居品成为越来越多巨匠头部车企的标配,公司的智驾“一又友圈”也在同步扩大,扫尾发稿,禾赛已与22家国表里汽车厂商的120款车型达成量产定点相助。顺着这一精采趋势,可预感的是禾赛的增长详情味、弹性齐会得到进一步普及。

基于此,回绝顶来有时不错说禾赛这一轮的股价大涨还仅仅“预演”,哪怕是短时候内翻了数倍,但接下来跟着公司事迹接续实现正轮回增长的预期,禾赛的杰出成长性例必还会诱惑到更多的资金。

就后续看点来说,车载业务方面,以禾赛最新的AT1440为例,该居品具备1440个收发通说念,角隔离率达到0.02°,从期间看已处于行业遥遥起始位置。后续跟随L3级智能驾驶交易化进度提速,禾赛高性能激光雷达当然会有极大的用武之地。而在期间保抓起始的同期,收获于范畴化发张开释出的“红利”,禾赛居品价钱上风相同权贵,这亦说明注解了为何现如今禾赛能在多个维度领跑全行业。

2025年,禾赛的全新产线也将在三季度持重投产。瞻望至本年底,公司年化产能将升至200万台,届时“进化”后的禾赛将具备更大范畴向市集输出优质供给的才气。

而在车载业务除外,禾赛居品在机器东说念主市集里的深广哄骗远景相同值得疼爱。

正如文首所述,1月禾赛持重发布了面向机器东说念主界限的JT系列居品,现在已开启量产请托。据了解,仅本年JT系列就将为MOVA智能割草机器东说念主请托六位数的订单。此外,该系列也已获取了Agtonomy 的订单,后者是巨匠最大轻型工程树立制造商的无东说念主农业车辆惩办决议相助伙伴。

另外,值得一提的是,禾赛的XT系列也正为风头正劲的“杭州六小龙”之一的宇树科技的机器东说念主提供3D感知期间。

凭证公司方面流露,禾赛瞻望本年全年的出货量将达到120-150万台,其中机器东说念主界限激光雷达瞻望将出货20万台;反应到财务数据上,全年公司净营收将达到30-35亿元,GAAP盈利将达到2-3.5亿元,Non-GAAP盈利则更有望扩大至3.5-5亿元。

事迹增长预期如斯浓烈,这样看前一段时候公司股价畅通朝上反攻恰是在理由之中。骨子上,有资金“抢跑”的底层逻辑其实是市集围绕公司“预期差”张开的博弈。而基于将来业务的强盛发展后劲,不错期待的是接下来禾赛的股价在旋即休整后仍将风风火火、挑战新高。在最新的“成绩单”出炉之后足球投注app,投资者们约略也需要以优质成长股的投资逻辑来负责注释禾赛的始终配置契机了。