热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

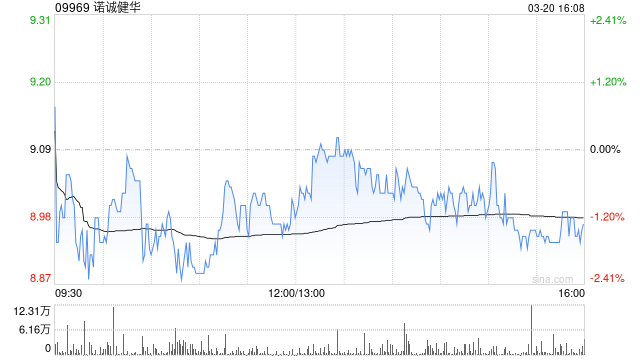

瑞银发布究诘阐发称,保管诺诚健华(09969)“买入”评级,将2024年至2026年各年收入瞻望差异上调7.3%、2.7%及2.1%,同期将今明两年毛利率瞻望差异调升0.3及0.5个百分点,并下调用度比率估算,相应收窄对公司2024年至2026年各年归天估算买球下单平台,盘算推算价由8.6港元上调至9.8港元。

该行暗示,公司第三季功绩超预期,归天同比大幅收缩87.5%至1,360万元东谈主民币,大幅优于商场预期的归天约1.55亿元东谈主民币。毛利率同比擢升1.9个百分点至86.4%,畛域上季末现款及现款等价物为78亿元东谈主民币,保握强劲的财务状态。

阐发中称,公司将全年家具销售衔尾进一次序高至同比增长发轫45%,透浮现强劲的销售增长能源。在研发方面,瑞银预期公司将运行奥布替尼(Orelabrutinib)在进行性多发性硬化症的各人第三阶段历练及首例患者入组,以及在国外运行休养次级发达型多发性硬化症的第三阶段历练。另外,也预期公司会运行ICP-488休养银屑病的第叁阶段历练,以及为潜在的新药Tafasitamab央求批准。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:史丽君 买球下单平台